В разделе Финансы – Рентабельность подсчитывается рентабельность каждого филиала школы или всей школы в целом. Рентабельность представляет собой отчет «доходы минус расходы» где из общей выручки по школе вычитаются расходы на выплаты преподавателям (считается автоматически), бонусы sales-менеджерам (считаются автоматически) и расходы филиала, которые вносятся вручную в карточке филиала, либо непосредственно в этом разделе (см. Расходы).

Чтобы сформировать отчет, задайте необходимые фильтры и нажмите «Поиск». По умолчанию в фильтре задан текущий отчётный месяц.

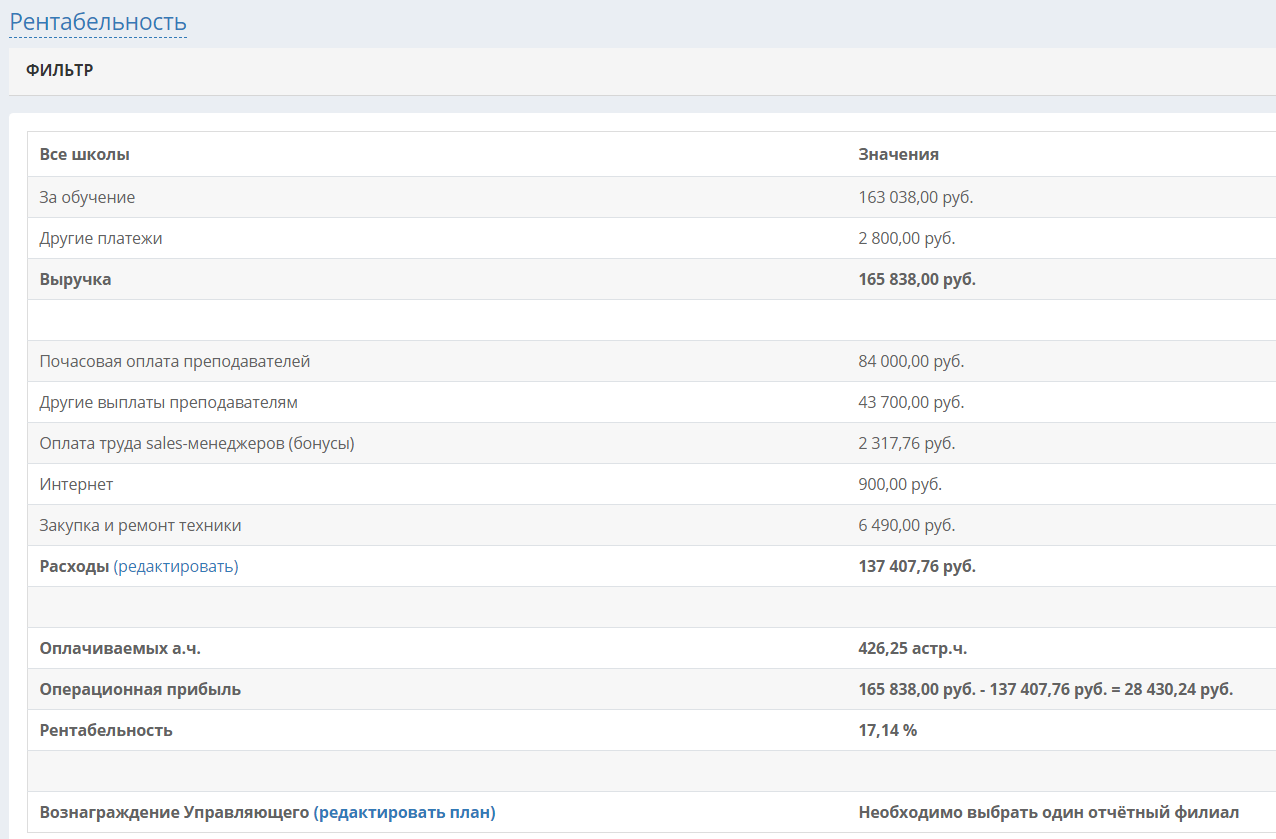

В отчете приводится следующая информация:

За обучение – сумма всех оплат за обучение в зависимости от выбранного режима расчёта выручки (см. ниже).

Другие платежи – сумма всех оплат, не включающих в себя обучение, например, за учебные материалы или услуги.

Выручка – сумма первых двух параметров (за обучение + другие платежи), показывает выручку по филиалу или по всей школе в заданный период в заданном режиме.

Почасовая оплата преподавателей – сумма выплат преподавателям почасовых ставок за период в заданном режиме подсчёта расходов. Рассчитывается автоматически.

Другие выплаты преподавателям – сумма выплаченных окладов и доплат/вычетов, если таковые были.

Оплата труда sales-менеджеров – бонусы, размер которых в процентах задается вместе с планом в разделе «План продаж». Рассчитывается автоматически (процент от оплат студентов).

Расходы – сумма расходов за период, внесённых вручную в разделе Финансы – Расходы. Кнопка «Редактировать» откроет раздел «Расходы».

Оплачиваемых а.ч. – количество оплачиваемых академических часов за указанный период. Подсчитываются все ак.часы в расписании, кроме помеченных как «Бесплатное занятие» и «Неоплачиваемый пропуск» (не связано с оплатами студентов, подсчитывается кол-во оплачиваемых часов по расписанию).

Операционная прибыль – выручка за вычетом расходов, приведенных под блоком с выручкой в текущем отчёте: зарплаты преподавателям, бонусы sales-менеджеров (если есть) и расходы, внесенные вручную.

Рентабельность – денежное и процентное соотношение выручки и прибыли.

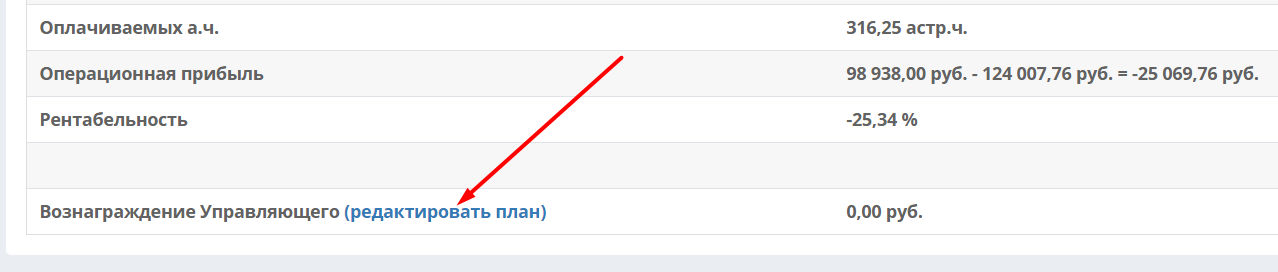

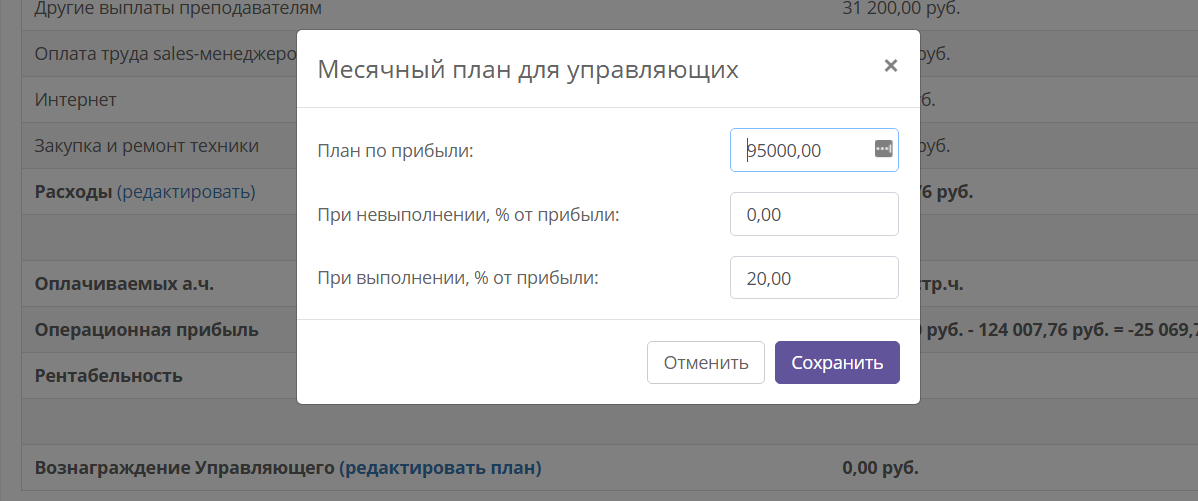

В нижней части страницы также можно задать вознаграждение управляющего филиалом за выполнение плана по прибыли (пункт «Вознаграждение Управляющего»). Чтобы это сделать, выберите вверху страницы филиал и кликните по ссылке «Редактировать план» внизу страницы:

Внесите размер плана по прибыли, размер бонуса, который получает управляющий за невыполнение и выполнение плана в процентах и сохраните.

После этого размер бонуса управляющего посчитается автоматически (из выручки не вычитается).

В верхней части страницы расположены фильтры по филиалу/компании/локации, там можно также задать начальный и конечный месяц отчёта:

Кроме того, существует несколько режимов подсчёта выручки и расходов.

Способ расчёта выручки.

За обучение.

1. По факту оплаты. Учитываются все поступившие платежи за обучение за период вне зависимости от дней занятий, оплаченных этими платежами.

2. Оплаченная стоимость. Учитываются только стоимость оплаченных занятий, входящих в заданный период.

3. Начисленная стоимость. Это сумма стоимости всех занятий в периоде.

Приведём пример. У ученика Иванова в ноябре 5 занятий. Каждое занятие стоит 100 рублей, итого Иванову надо заплатить 500 рублей за ноябрь. В октябре он внёс оплату за эти занятия – 300 рублей.

По факту оплаты в отчёте за ноябрь по этому ученику учтётся ноль рублей, так как оплата прошла вне отчётного периода.

Оплаченная стоимость у Иванова будет составлять 300 рублей, так как из 5 занятий в ноябре он оплатил всего три, стоимостью 300 рублей.

Начисленная стоимость у ученика будет составлять 500 рублей – стоимость всех занятий в ноябре.

В первых двух режимах стоимость учитывается со скидками, указанными при проведении оплаты.

Начисленная стоимость считается только со скидками, указанными в параметрах обучения ученика.

Другие платежи подразумевает настройку учёта всех платежей кроме обучения: за учебные материалы, услуги и т.п. Эта настройка имеет два режима, «По факту оплаты»(все поступившие оплаты за период) и «Не включать».

Способ расчёта расходов.

Почасовая оплата преподавателей.

Так же, как и расчёт выручки, расчёт почасовой оплаты преподавателей имеет три режима с аналогичной логикой.

1. По факту оплаты. Учитываются все выплаты преподавателям за период вне зависимости периода оплаченных этими выплатами занятий.

2. Оплаченная стоимость. Учитывается сумма оплат только за занятия, произошедшие в отчётном периоде.

3. Начисленная стоимость – сумма начислений преподавателям за отчётный период вне зависимости от выплат.

Снова приведём пример.

Преподаватель Петров провёл в ноябре 3 занятия. Каждое занятие длилось 1 час, ставка преподавателя = 100 руб/час. В декабре он получил 200 рублей за ноябрь. Смотрим отчёт за ноябрь.

По факту оплаты в ноябре у Петрова будет учитываться ноль, так как заплатили ему не в ноябре.

Оплаченная стоимость будет составлять 200 руб., так как оплатили ему два занятия по 100 руб. каждое.

Начисленная стоимость составит 300 руб., так как фактически Петров провёл три оплачиваемых ему занятия.

Раскрывающийся список «Другие выплаты преподавателям» позволяет решить, включать или не включать в отчёт «Рентабельность» выплаты окладов и их частей, бонусов и прочих доплат. Включаемые выплаты считаются только те, которые были выплачены в отчётный период.

Раскрывающийся список «Бонусы sales-менеджеров» позволяет включать или не включать в расходную часть отчёта бонусы, автоматически вычисляемые в разделе Финансы – План продаж.

Раскрывающийся список «Расходы филиалов» позволяет включать или не включать в расходную часть отчёта расходы, добавленные вручную в разделе «Расходы» и на страницах филиалов (см. Расходы). Расходы входят в отчётный период в зависимости от даты их добавления.